NEWS

2022年,我(wǒ)國經濟增速如何,受到各方關注。港口是宏觀經濟的“晴雨表”,港口生(shēng)産情況能夠一(yī)定程度上反映宏觀經濟運行态勢。本文對2021年我(wǒ)國港口吞吐量增長動力進行深入挖掘分(fēn)析,對2022年港口生(shēng)産形勢進行展望。

總體(tǐ)看,2021年我(wǒ)國港口貨物(wù)吞吐量增長穩步恢複,“内河”“内貿”成爲恢複的關鍵力量。沿海港口總體(tǐ)“南(nán)方快于北方”,長三角、東南(nán)區域、西南(nán)區域是沿海港口吞吐量增長的亮點;支線航道沿線和中(zhōng)上遊地區港口成爲内河港口吞吐量增長的新動能。煤炭、集裝箱和礦建材料對沿海港口貨物(wù)吞吐量增長貢獻度爲94%,礦建材料、煤炭、礦石和水泥對内河港口貨物(wù)吞吐量增長的貢獻度爲77%。北部灣港、上海港、甯波舟山港對沿海貨物(wù)吞吐量貢獻度排名前三,江陰港、蘇州内河港、泰州港對内河貨物(wù)吞吐量貢獻度排名前三。預計2022年我(wǒ)國港口貨物(wù)吞吐量仍将穩步增長,吞吐量增速在4%左右。

2021年我(wǒ)國港口貨物(wù)吞吐量增長穩步恢複

2021年,我(wǒ)國港口完成貨物(wù)吞吐量155億噸,比2020年同比淨增10億噸,相當于一(yī)年增加了近1.5個上海港的貨物(wù)吞吐量。受2020年同期基數影響,2021年港口貨物(wù)吞吐量增速呈現前高後低走勢,一(yī)季度港口貨物(wù)吞吐量同比增長18.5%,上半年爲13.2%,前三季度爲8.9%,全年實現6.8%的增長。2021年,港口貨物(wù)吞吐量增速已恢複到疫情前水平,比2019年同比增速高1.1個百分(fēn)點;2020年、2021年兩年平均增速爲5.6%,接近2019年5.7%的增長水平。從吞吐量的GDP彈性系數看,2021年爲0.84,2020年至2021年爲1.08,2019年爲0.93。

“内河”“内貿”成爲吞吐量穩步恢複關鍵力量

内貿、内河貨物(wù)吞吐量均保持快速增長勢頭。2021年,全國港口内貿貨物(wù)吞吐量增速爲7.9%,高于外(wài)貿吞吐量增速3.4個百分(fēn)點;内貿貨物(wù)吞吐量占總吞吐量的比重爲70%,對總吞吐量增長貢獻度爲80%。内河港口貨物(wù)吞吐量增速爲9.9%,高于全國3.1個百分(fēn)點;内河港口貨物(wù)吞吐量占總吞吐量的比重爲36%,對總吞吐量增長的貢獻度高達51%。内河、内貿吞吐量增長一(yī)定程度上反映了我(wǒ)國中(zhōng)西部地區工(gōng)業化、城鎮化的持續推進和我(wǒ)國經濟增長的内需貢獻。2021年,我(wǒ)國最終消費支出對經濟增長貢獻率爲65.4%,拉動GDP增長5.3個百分(fēn)點。

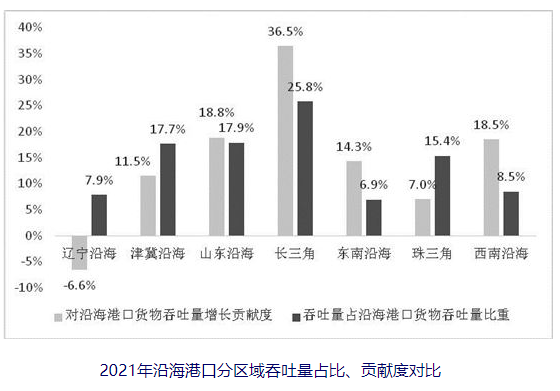

沿海港口總體(tǐ)“南(nán)方快于北方”,長三角、東南(nán)、西南(nán)地區是增長亮點

2021年,北方、南(nán)方沿海港口貨物(wù)吞吐量增速分(fēn)别爲3.8%和6.5%,與全國沿海港口吞吐量總體(tǐ)增速水平相比,分(fēn)别低1.4個和高1.3個百分(fēn)點。北方港口貨物(wù)吞吐量占沿海港口吞吐量的比重爲51%,對沿海貨物(wù)吞吐量增長的貢獻度僅爲37%,南(nán)方沿海貢獻度高達63%。上述變化的主要原因是,南(nán)方沿海港口集裝箱吞吐量占比相對較高,在今年外(wài)貿快速增長的帶動下(xià)集裝箱吞吐量實現了超預期增長。

2021年,長三角、東南(nán)、西南(nán)沿海港口吞吐量增長領先其他區域,增速分(fēn)别爲7.5%、11.4%和12.0%,分(fēn)别高于全國沿海增速2.3個、6.2個和6.8個百分(fēn)點,分(fēn)别以25.8%、6.9%和8.5%的吞吐量占比,貢獻了沿海港口淨增量的36.5%、14.3%和18.5%。長三角主要受煤炭、集裝箱等貨類較快增長帶動,東南(nán)沿海主要受礦建材料吞吐量快速增長的帶動,西南(nán)沿海主要受煤炭、金屬礦石等貨類快速增長的拉動。長三角港口對全國沿海港口貨物(wù)吞吐量增長的貢獻度爲36.5%,貢獻度最大(dà)。

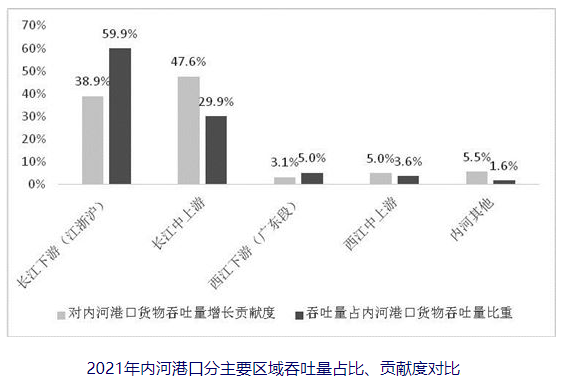

支線航道沿線和中(zhōng)上遊地區港口成爲内河港口貨物(wù)吞吐量增長新動能

長江沿線、西江沿線省市内河港口吞吐量增速分(fēn)别爲9.5%和9.2%,其他支線航道沿線内河港口吞吐量增速爲43.1%,實現高速增長。長江沿線港口貨物(wù)吞吐量占内河港口貨物(wù)吞吐量的比重爲90%,對内河吞吐量增長的貢獻度爲86.5%,西江沿線吞吐量占比爲8.6%,貢獻度爲8.1%,其他支線航道沿線内河港口占比爲1.6%,貢獻度達5.5%。

長江、西江分(fēn)段看,呈現明顯差異性。長江、西江中(zhōng)上遊港口貨物(wù)吞吐量增長較快。長江中(zhōng)上遊港口貨物(wù)吞吐量占内河港口貨物(wù)吞吐量比重爲30%,對内河吞吐量增長貢獻度爲48%,主要受礦建材料吞吐量增長的帶動。西江中(zhōng)上遊港口貨物(wù)吞吐量占内河港口貨物(wù)吞吐量比重爲3.6%,對内河吞吐量增長貢獻度爲5.0%,主要受礦建材料、非金屬礦石等吞吐量快速增長的帶動。

煤炭、集裝箱和礦建材料對沿海港口吞吐量增長貢獻度爲94%,礦建材料、煤炭、礦石和水泥對内河港口吞吐量增長的貢獻度爲77%

2021年,沿海港口煤炭、集裝箱、礦建材料吞吐量占沿海港口吞吐量的比重分(fēn)别爲18%、28%、11%,對吞吐量增長的貢獻度分(fēn)别爲38%、35%、21%,合計貢獻了2021年沿海港口貨物(wù)吞吐量新增量的94%。其中(zhōng),煤炭吞吐量增長主要受火(huǒ)電發電量增長拉動電煤需求快速增加所緻;集裝箱吞吐量增長主要受外(wài)貿進出口快速增長的拉動;2021年我(wǒ)國火(huǒ)電發電量同比增長8.4%,外(wài)貿進出口額同比增長31.3%(以美元計)。礦建材料吞吐量增長主要受本地基礎設施建設需求增長和沿海内河區域間礦建材料調運需求增長所緻。

2021年,内河港口礦建材料、煤炭、金屬礦石、水泥和非金屬礦石吞吐量占沿海港口吞吐量的比重分(fēn)别爲32%、18%、14.2%、6.5%和4.9%,對吞吐量增長的貢獻度分(fēn)别爲34%、18%、8.6%、8.5%和8.3%,合計貢獻了2021年内河港口吞吐量新增量的77%,其次,糧食吞吐量占比爲2.6%,貢獻度爲7.3%。上述貨類增長的主要原因是,内河沿線區域工(gōng)業化、城鎮化持續較快推進,基礎設施建設投資(zī)較快增長,相應帶動了大(dà)宗能源和工(gōng)業原材料、礦建材料等物(wù)資(zī)運輸需求的增加。

北部灣港、上海港、甯波舟山港對沿海吞吐量貢獻度排名前三,江陰港、蘇州内河港、泰州港對内河吞吐量貢獻度排名前三

2021年,沿海北部灣港、上海港、甯波舟山港貨物(wù)吞吐量分(fēn)别占全國港口吞吐量比重爲2.3%、4.5%和7.9%,對全國港口貨物(wù)吞吐量增長的貢獻度爲5.7%、4.9%和4.2%;其次爲山東日照港,貢獻度爲3.6%。其中(zhōng),受電煤需求增加、生(shēng)鐵産量增長、内外(wài)貿較快複蘇等影響,北部灣港貨物(wù)吞吐量淨增量中(zhōng),煤炭、金屬礦石、集裝箱和礦建材料吞吐量貢獻了77%;受腹地外(wài)貿進出口快速增長、基建投資(zī)需求拉動等影響,上海港貨物(wù)吞吐量淨增量中(zhōng),集裝箱吞吐量貢獻了75%,礦建材料貢獻了45%;受腹地外(wài)貿進出口快速增長、電煤需求拉動等影響,甯波舟山港貨物(wù)吞吐量淨增量中(zhōng),集裝箱吞吐量貢獻了68%,煤炭貢獻了45%。

2021年,江陰港、蘇州内河港、泰州港貨物(wù)吞吐量分(fēn)别占全國港口吞吐量比重爲2.2%、1.1%和2.3%,對全國港口貨物(wù)吞吐量增長的貢獻度爲8.7%、6.0%和5.3%。受腹地基礎設施建設投資(zī)、電煤需求增長、鎮江港接卸量大(dà)幅下(xià)降等因素影響,江陰港貨物(wù)吞吐量淨增量中(zhōng),礦建材料貢獻了42%,煤炭貢獻了29%,金屬礦石貢獻了24%;蘇州内河港、泰州港貨物(wù)吞吐量淨增量中(zhōng),礦建材料分(fēn)别貢獻了76%和78%。

綜上看,貢獻度前12大(dà)港口占港口貨物(wù)吞吐量的比重僅爲32%,對全國港口吞吐量增長的貢獻度卻達56%。

預計2022年我(wǒ)國港口吞吐量仍将穩步增長

回顧2021年,我(wǒ)國港口貨物(wù)吞吐量增長實現穩步恢複,主要得益于我(wǒ)國國民經濟的持續複蘇,投資(zī)、消費的穩步增長和外(wài)貿進出口的超預期增長,拉動了我(wǒ)國港口煤炭、礦建材料、集裝箱和糧食、木材、水泥、化學肥料及農藥等貨類吞吐量的較快增長。其中(zhōng),電煤需求快速增長對煤炭運輸需求形成了有力拉動;外(wài)貿進出口快速增長對集裝箱運輸需求形成了超預期拉動;基礎設施建設投資(zī)和中(zhōng)西部地區工(gōng)業化、城鎮化的持續較快推進對礦建材料形成了大(dà)規模運輸需求。

展望2022年,雖然我(wǒ)國經濟發展面臨較大(dà)不确定性和下(xià)行壓力,但宏觀經濟穩中(zhōng)向好的趨勢沒有變,結合國内外(wài)研究機構對全球經濟和我(wǒ)國經濟增長的判斷,預計我(wǒ)國經濟仍将保持平穩增長,增速在5.3%左右。其中(zhōng),國内消費需求在常态化疫情防控下(xià)仍将緩慢(màn)複蘇,對港口吞吐量特别是内貿吞吐量增長形成一(yī)定支撐;外(wài)貿進出口需求随着國外(wài)疫情形勢好轉和國外(wài)産能逐步恢複,高速增長的勢頭将有所放(fàng)緩,但仍能實現穩步增長,爲港口集裝箱吞吐量保持持續增長提供支撐;随着穩增長政策陸續出台、一(yī)批重大(dà)工(gōng)程項目啓動,國内投資(zī)需求仍能穩步增長,對港口礦建材料、礦石、水泥、内貿集裝箱等工(gōng)業化、城鎮化建設方面的貨類帶來持續增長需求。

基于上述情景判斷,考慮“雙碳”目标、産業結構轉型等因素影響,結合定量預測模型,預測2022年我(wǒ)國港口貨物(wù)吞吐量能夠實現穩步增長,吞吐量與GDP的彈性系數在0.7左右,吞吐量增速在4%左右,比2020年、2021年兩年平均增速略有放(fàng)緩。